பணம், சேமிப்பு மற்றும் முதலீடுகள் Notes 8th Social Science Lesson 10 Notes in Tamil

8th Social Science Lesson 10 Notes in Tamil

10. பணம், சேமிப்பு மற்றும் முதலீடுகள்

அறிமுகம்

- பணம் ஒரு கண்கவர் பொருள் மட்டுமல்லாமல், ஆர்வத்தை தூண்டக்கூடியதாகும்.

- பணத்தின் வரலாறு மற்றும் பணத்தை பல்வேறு காலங்களில் எவ்வாறு வெவ்வேறு காலங்களில் எவ்வாறு வெவ்வேறு வகைகளாகப் பயன்படுத்தப்பட்ட முறை ஒரு சுவாரஸ்யமான கதை, நவீன வடிவங்களில் பணம், வங்கி அமைப்புடன் இணைக்கப்பட்டுள்ளது.

- பணம் ஒரு அடிப்படை கண்டுபிடிப்பு. அன்றாட பரிவர்த்தனைகளுக்கு இது எளிதானது.

- மதிப்பு மிக்க பொருட்கள் மற்றும் சேவைகளை சேமித்து வைத்து எதிர்காலத்தில் செல்வத்தையும், வர்த்தகத்தையும் நாம் பெற முடியும்.

- “பொது ஏற்புத் தன்மையை அடிப்படையாகக் கொண்டு பண்டங்கள் வாங்கும்போது அதற்கான செலுத்துத் தொகையாக அனைவராலும் ஏற்றுக் கொள்ளக் கூடிய எதனையும் பணம் என்று கூறலாம்” – – இராபர்ட்சன்.

பணத்தின் பரிணாம வளர்ச்சி

- பணம் என்ற வார்த்தை ரோம் வார்த்தையான “மொனேட்டா ஜுனா” விலிருந்து பெறப்பட்டது.

- இது ரோமின் பெண் கடவுள் மற்றும் ரோம் பேரரசின் குடியரசு பணமாகும்.

- இந்தியாவின் “ரூபாய்” என்ற சொல் சமஸ்கிருத வார்த்தையிலிருந்து பெறப்பட்டது.

- ‘ரூபியா’ என்றால் வெள்ளி நாணயம் என்று பொருள். இன்று நாம் காகித பணமாகவும், நாணயங்களாகவும் பயன்படுத்துகிறோம்.

- ஆனால் இந்த பரிணாம நிலைகள் ஒரே இரவில் நடைபெறவில்லை. இந்த நிலைகளை அடைய ஆயிரக்கணக்கான ஆண்டுகள் ஆனது.

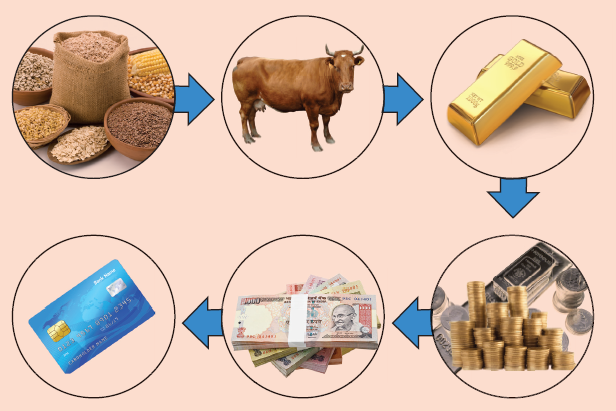

- பணத்தின் பரிணாமம் பல நிலைகளை கடந்துள்ளது. ஆரம்ப மற்றும் பழங்கால நிலைதான் பண்டமாற்று முறையாகும்.

பண்டமாற்று முறை

- பண்டைய காலத்தில் பணம் பயன்படுத்தப்படாமல் பண்டத்திற்கு பண்டம் பரிமாற்றம் நடைபெற்றதை பண்டமாற்று முறை என்றனர்.

- பண்டமாற்று முறை ஒரு பழைய பரிமாற்ற முறையாகும்.

- பணம் கண்டுபிடிப்பதற்கு முன்பாக இந்த முறை பல நூற்றாண்டுகளாகப் பயன்படுத்தப்பட்டது.

- மக்கள் பண்டங்கள் மற்றும் பணிகளை மற்றொரு பண்டங்கள் மற்றும் பணிகளுக்கு பரிமாற்றம் செய்திருக்கிறார்கள்.

- பண்டமாற்று பொருட்களின் மதிப்பு பற்றி மற்ற குழுக்களுடன் விவாதம் செய்தனர். பண்டமாற்று செயலில் பணத்தின் ஈடுபாடு இல்லாமல் இருப்பது ஒரு நன்மையாகும்.

- பண்டமாற்று முறையில் சில குறைபாடுகளாவன

1. இருமுகத் தேவை பொருத்தமின்மை

2. பொதுவான மதிப்பின் அள்வுகோல்

3. பொருட்களின் பகுபடாமை

4. செல்வத்தை சேமிப்பதற்கான சிரமங்க:

பணத்தின் பல நிலைகள் பின்வருமாறு

பண்டப் பணம் , உலோகப் பணம், காகித பணம், கடன் பணம், நிகர் பணம் போன்றவைகள் சமீப கால பணத்தின் வடிவங்கள் ஆகும். காலம், இடம் மற்றும் சூழ்நிலைகளுக்கு ஏற்றவாறு பணம் பல நிலைகளில் உருவானது.

பண்டப் பணம்

- பொதுவாக நாகரீகத்தின் தொடக்க காலத்தில் அனைவராலும் ஏற்றக்கூடிய எந்த பண்டம் பொதுவாகத் தேவைப்படுகிறதோ அந்த பண்டம் தேர்ந்தெடுக்கப்பட்டு,அவற்றை பணமாக பயன்படுத்தினர்.

- உரோமம், தோல், உப்பு, அரிசி, கோதுமை, பாத்திரங்கள், ஆயுதங்கள் போன்ற பண்டங்கள் பொதுவாக பணமாக பயன்படுத்தினர். அந்த வகையான பண்டங்களைக் கொடுத்து பண்டங்களை வாங்குதலை “பண்டமாற்று முறை” என அழைத்தனர்.

உலோக பணத்தின் வரலாறு

- தங்கம்,வெள்ளி, வெண்கலம் போன்ற விலை மதிப்பற்ற உலோகங்கள் உலோக பணமாக பயன்படுத்தப்பட்டன,

- உலோகத்தின் நிலையான எடை மற்றும் துல்லியம் குறிப்பாக தங்கம், வெள்ளி ஆகியவை முத்திரையுடன் பரிமாற்ற கருவியாக செயல்பட்டது. அவைகள் வெவ்வேறு பிரிவுகளாக, எளிதாக பிரிப்பதற்கும், எடுத்து செல்வதற்கும், செலுத்துவதற்கும் வசதியாக இருந்தன.

- பண்டைய வரலாற்று ஆசிரியரான ஹெரோடோடஸ் கி.மு. 8ஆம் நூற்றாண்டில் லிடியாவின் பேரரசர் மிடாஸ் உலோக நாணத்தை கண்டுபிடித்தார். ஆனால் லிடியாவை விட பல நூற்றாண்டுகளாக இந்தியாவில் தங்க நாணயங்கள் பயன்படுத்தப்பட்டன.

- உலக நாணயங்கள் வெளியீட்டார்களில் சீனா மற்றும் மத்திய கிழக்கு லிடியாவுடன் பண்டைய இந்தியாவும் உள்ளன. இந்தியாவில் கி.மு. 6ம் நூற்றாண்டில் முதன் முறையாக மஹாஜனபதங்கள் ஆட்சியில் பூரணாஸ், கர்ஷபணம், பனாஸ் போன்ற நாணயங்கள் அச்சடிக்கப்பட்டன.

- தங்கம், வெள்ளி, தாமிரம் அல்லது ஈயம் போன்ற நாணயங்களை மௌரியர்கள் துளையிட்டு வெளியிட்டனர். இந்திய கிரேக்க குஷாண அரசர்கள் கிரேக்க மரபுப்படி சித்திரங்கள் பொறிக்கப்பட்ட நாணயங்களை அறிமுகப்படுத்தினர்.

- 12வது நூற்றாண்டில் டெல்லி துருக்கி சுல்தான்கள் தங்கள் நாணயங்களில் இந்திய அரசர்களின் உருவத்தை நீக்கி இஸ்லாமிய எழுத்துக்களை பொறித்து வெளியிட்டனர்.

- தங்கம், வெள்ளி மற்றும் தாமிரத்தால் ஆன நாணயங்களை டாங்கா என்றும், மதிப்பு குறைந்த நாணயங்களை ஜிட்டால் என்றும் அழைத்தனர்.

- 1526யில் இருந்த முகலாய சாம்ராஜ்யம் முழு சாம்ராஜ்யத்திற்கான பணவியல் முறையை ஒருங்கிணைத்தும், இந்த சகாப்த பரிணாம பண வளர்ச்சியில் செர்ஷா சூரி, ஹுமாயூனை தோற்கடித்து ஆட்சியில் இருந்தபோது 178 கிராம் எடையுள்ள வெள்ளி நாணயத்தை வெளியிட்டார். அது “ரூபியா” என அழைக்கப்பட்டது மற்றும் 40 தாமிர துண்டுகள் அல்லது பைசா போன்றவற்றை பயன்படுத்தினர்.

- முகலாய காலம் முழுவதும் வெள்ளி நாணயம் பயன்பாட்டில் இருந்தது.

- ஆங்கில கிழக்கிந்திய கம்பெனி 1600 ஆம் ஆண்டில் முகலாய நாணயத்தை பிரபலப்படுத்தியது. ஆனால் 1717ல் முகலாய பேரரசர் பாருக்ஷாயர், ஆங்கிலேயர்களுக்கு முகலாய பண நாணயத்தை பம்பாய் அச்சகத்தில் அச்சடிக்க அனுமதி அளித்தனர்.

- ஆங்கில தங்க நாணயங்கள் கரோலினா என்றும், வெள்ளி நாணயங்களை ஏஜ்ஜேலினா என்றும், செம்பு நாணயங்களை கப்ரூன் என்றும் மற்றும் வெண்கல நாணயத்தை டின்னி எனவும் அழைத்தனர்.

உலோக பணம்

- மனித நாகரிகத்தின் முன்னேற்றத்தில் பண்ட பணம், உலோக பணமாக மாறியது.

- தங்கள், வெள்ளி, தாமிரம் போன்ற உலோகங்களை எளிமையாக கையாளப்பட்டதால் அவற்றின் அளவு எளிதாக அறிந்து கொள்ளப்பட்டது. பதிவு செய்யப்பட்ட வரலாற்றின் பெரும்பகுதியில், இவ்வகையான பணம் முக்கிய பங்கு வகுத்தது.

காகித பணம்

- தங்கம் மற்றும் வெள்ளி நாணயங்களை ஓர் இடத்திலிருந்து மற்றொரு இடத்திற்கு கொண்டு செல்வது சிரமமாகவும், ஆபத்தானதாகவுமாக இருந்தது.

- ஆகையால், காகித பணம் கண்டுபிடிப்பு பணத்தின் வளர்ச்சியில் ஒரு முக்கிய நிலையாக கருதப்பட்டது.

- தங்கத்தை சேமிப்பதன் அடிப்படையில் ஆரம்பித்த காகித பணத்தின் வளர்ச்சி அந்த சேமிப்புக்கு பொற்கொல்லர்கள் ‘இரசீது’களை வழங்கினர்.

- பொற்கொல்லர்களின் ‘இரசீது’ பணத்தின் பதிலியாகவும் மேலும் காகித பணமாகவும் மாறியது. காகிதப் பணத்தை கட்டுப்படுத்துவதும், ஒழுங்குபடுத்துவதும் அந்நாட்டின் மைய வங்கியாகும். (இந்திய ரிசர்வ் வங்கி).

- தற்போது பணத்தின் பெரும்பகுதி முக்கியமாக செலாவணிப் பணம் அல்லது காகிதப் பணம் மத்திய மைய வங்கியால் வெளியிடப்பட்டதாகும்.

கடன் பணம் அல்லது வங்கிப்பணம்

- காகித பணமும், கடன் பணமும் கிட்டதட்ட ஒரே நேரத்தில் வளர்ந்தது. மக்கள் தங்கள் பணத்தின் ஒரு பகுதியை வங்கியில் வைப்பு தொகையாக வைத்து அந்த தொகையை வசதியாக காசோலை மூலம் திரும்ப பெறலாம். காசோலை (கடன் பணம் அல்லது வங்கிப் பணம்) என்று அழைக்கப்படுகிறது.

- காசோலை என்பது பணத்தைக் குறிப்பதல்ல. ஆனால் பணத்தின் பணிகளை மேற்கொள்ளும்.

நிகர்பணம்

உண்டியல், கருவூலக பட்டியல், பத்திரம், கடன் பத்திரங்கள், சேமிப்பு பத்திரங்கள் ஆகியவற்றின் பயன்பாடுகள் பண பரிணாம வளர்ச்சியின் இறுதி நிலையாகும்.

பணத்தின் சமீபத்திய வடிவங்கள்

நெகிழிப் பணம்

கடன் அட்டைகள் மற்றும் பற்று அட்டைகள் சமீபத்திய நெகிழிப் பணமாகும். பணமில்லா பரிவர்த்தனை இதன் நோக்கமாகும்.

மின்னணு பணம்

மின்னணுப் பணம் என்பது வங்கியில் கணினி அமைப்புகளில் உள்ள மின்னணு முறையின் மூலம் பணப் பரிவர்த்தனை மேற்கொள்ளப்படுவதாகும்.

நிகழ்நிலை வங்கி (இணைய வங்கி)

நிகழ்நிலை வங்கி அல்லது இணைய வங்கி என்பது வாடிக்கையாளர் அல்லது பிற நிதிநிறுவனங்கள் வலைதளத்தின் மூலம் ஒரு பரந்த நிதிப் பரிவர்த்தனைகளை நடத்தும் ஒரு மின்னணு முறையாகும்.

மின் வங்கி

மின்னணு வங்கியை தேசிய மின்னணு நிதி பரிமாற்றம் (NEFT) என்றும் அழைக்கலாம். காசோலை அல்லது ரொக்கத்தை விட ஒரு கணக்கிலிருந்து மற்றொரு கணக்கிற்கு நிதியை மாற்றுவதற்கு மின்னணு வழிமுறை பயன்படுகிறது.

மணத்தின் மதிப்பு

- பணத்தின் மதிப்பு என்பது பணத்தால் ஒரு நாட்டிலுள்ள பண்ட மற்றும் பணிகளை வாங்கும் சக்தியை குறிக்கும்.

- ஆகையால், இது பண்ட பணிகளின் விலை அளவை சார்ந்திருக்கும். ஆனால் பணத்தின் மதிப்பும் விலையின் அளவும் எதிர்மறை தொடர்புடையது.

பணத்தின் மதிப்பு இரு வகைகள்

1. பணத்தின் அக மதிப்பு

2. பணத்தின் புற மதிப்பு

- பணத்தின் அக மதிப்பு என்பது உள் நாட்டிலுள்ள பண்ட மற்றும் பணிகளின் வாங்கும் சக்தியை குறிக்கும்.

- பணத்தின் புற மதிப்பு என்பது வெளி நாட்டிலுள்ள பண்ட மற்றும் பணிகளை வாங்கும் சக்தியை குறிக்கும்.

பணத்தின் (ரூபாய்) குறியீடு

இந்திய ரூபாய் ₹ குறியீடு தமிழ்நாட்டில் உள்ள விழுப்புரம் மாவட்டத்தை சேர்ந்த திரு. உதயகுமார் என்பவரால் வடிவமைக்கப்பட்டது. இது 15 – ஜூலை 2010 அன்று இந்திய அரசால் அங்கீகரிக்கப்பட்டது.

பணத்தின் தன்மை

- பணத்தின் பொருள் மற்றும் தன்மை குறித்து அதிகப்படியான சர்ச்சைகள் மற்றும் குழப்பங்கள் நிலவுகின்றன.

- ஸ்டோவ்ஸ்கி (Scitovsky) வின் கருத்து படி “பணம்” என்பது ஒரு கடினமான கருத்தாகும். ஏனெனில் அது வேறுப்பட்ட துறைகளில் ஒன்றல்ல, மூன்று பணிகளை குறிப்பிடுகிறது.

- அவை, ஒவ்வொன்றும் கணக்கீட்டின் அலகு, மதிப்பின் அளவுகோல், மற்றும் மதிப்பின் அளவுகோல், மற்றும் மதிப்பின் நிலைகலன்களை குறிக்கிறது.

- சர்ஜான் ஹிக்ஸ் கூற்றுப்படி, “பணம் அதன் பணிகளால் வரையறுக்கப்படுகிறது. எதுவெல்லாம் பணமாக கருதப்படுகிறதோ அவை பணமாக பயன்படுத்தப்படுகிறது”.

- பேராசிரியர், வாக்கர் “எதையெல்லாம் செய்யவல்லதோ, அதுவே பணம்” என கூறுகிறார்.

- பணத்தின் வரையறைகள் அனைத்தும் அதனுடைய செயல்பாட்டைப் பொறுத்தே வரையறுக்கப்பட்டுள்ளது.

- சில வல்லுநர்கள், “பணமாக பிரகடனம் செய்யப்படும் எவையும் பணமாகும்” என்று பணத்தை சட்டப்பூர்வமான சொற்களால் வரையறுத்துள்ளனர்.

- பணம் அனைவரிடமும் பொதுவான ஏற்புத்திறனை பெற்றுள்ளது மற்றும் கடன்களை திருப்பித் தருவதற்கான சட்டப்பூர்வமான அதிகாரத்தைக் கொண்டுள்ளது. ஆனால் சட்ட ரீதியான ஒப்பந்தப் பணத்தை செலுத்தி பண்டங்கள் மற்றும் பணிகளை விற்க மறுத்தா, சட்ட ரீதியான பணத்தை மக்கள் ஏற்றுக்கொள்ளமாட்டார்கள்

- மற்றொன்று கடன்களை தீர்ப்பதற்கு பணத்தைப் போல சட்ட பூர்வமாக வரையறுக்கப்படாத வேறு சிலவற்றையும் மக்கள் பணமாக ஏற்றுக்கொள்கின்றனர். ஏனெனில் பணம் சுதந்திரமாக பரவக்கூடியதாகும்.

பணத்தின் பணிகள்

பணத்தின் பணிகளாக முதன்மை அல்லது முக்கிய பணிகள், இரண்டாம் நிலை பணிகள் மற்றும் வரையறுக்கப்பட்ட பணிகள் என வகைப்படுத்தப்படுகின்றன.

முதன்மை அல்லது முக்கிய பணிகள்

பணத்தின் முக்கிய பணிகள் பொருளாதாரத்தில் செயல்பட்டு அவை பிரதான பணிகளின் கீழ் வகைப்படுத்தப்படுகிறது.

1. பரிமாற்ற கருவி அல்லது பண செலுத்துகை

பணம், பண்ட மற்றும் பணிகளை வாங்க பயன்படுத்தப்படுகிறது.

2. மதிப்பின் அளவுகோ;

அனைத்து மதிப்பையும் பணத்தால் அளவிடலாம். பலவகையான பண்டங்கள் மற்றும் பணிகளுக்கு இடையில் பரிமாற்ற விகிதத்தை தீர்மானிப்பது எளிது.

இரண்டாம் நிலை பணிகள்

இரண்டாம் நிலை பணிகளில் மூன்று முக்கிய பணிகள்

1. எதிர்கால செலுத்துகைக்கான நிலை மதிப்பு

எதிர்கால செலுத்துகைக்கு பணம் ஒரு கருவியாகப் பயன்படுகிறது. இன்று ஒரு கடனாளி கடன் வாங்குகிறார். குறிப்பிட்ட தொகையை கூறிய படி குறிப்பிட்ட காலத்தில் செலுத்துவது கடமையாகும்.

2. மதிப்பின் நிலை கலன் அல்லது வாங்கும் சக்தியின் நிலைகலன்

சில பண்டங்கள் அழிந்து போகக்கூடியதால், பண்டமாற்று முறையில் சேமிப்பை ஊக்குவிப்பதில்லை. பணத்தின் அறிமுகத்திற்கு பிறகு எதிர்காலத்திற்காகப் பணத்தை சேமித்தார்கள். அது அழிய கூடியதில்லை.

3. மாற்று மதிப்பு அல்லது மாற்று வாங்கும் சக்தி

பணத்தால் தொலைதூர இடங்களுக்கும், வெளிநாட்டிற்கும் பண்டங்களை பரிமாற்றம் செய்ய முடியும். ஆகவே, வாங்கும் சக்தியை ஒரு இடத்திலிருந்து மற்றொரு இடத்திற்கு மாற்றுவதற்கு அவசியம் என உணரப்பட்டது.

வரையறுக்கப்பட்ட பணிகள்

1. கடன் அடிப்படையில் இயக்கப்படுகிறது.

2. மூலதனத்தின் உற்பத்திறன் அதிகரிப்பு

3. நாட்டு வருவாயின் அளவீடு மற்றும் விநியோகம்

பணவீக்கம் மற்றும் பணவாட்டம்

- பணவீக்கம் என்பது விலைகள் உயர்ந்து, பணத்தின் மதிப்பு வீழ்ச்சியடைவதையும் குறிக்கும்.

- பணவாட்டம் என்பது விலைகள் குறைந்து பணத்தின் மதிப்பு உயர்வதைக் குறிக்கும்.

வங்கியில் சேமிப்பு மற்றும் முதலீடுகள்

சேமிப்புகள்

- வருவாயில் நடப்பு நுகர்வுக்கு பயன்படாத ஒரு பகுதி சேமிப்பு என வரையறுக்கப்படுகிறது.

- அவை தற்போதைய நுகர்வுக்காக பயன்படுத்தபடாமல் எதிர்கால பயன்பாட்டிற்கு ஒதுக்கி வைக்கப்படுகிறது.

- ஒரு நபர் பணத்தை சேமிக்க பல வழிகள் உள்ளன. வங்கியில் வெவ்வேறு வகையான கணக்குகளின் மூலம் பணத்தை சேமிக்கலாம்.

1. மாணவர் சேமிப்பு கணக்கு

சில வங்கிகள் குறிப்பாக பள்ளி மற்றும் கல்லூரிகளில் படித்துக்கொண்டிருக்கிற மாணவர்களுக்கான சேமிப்பு கணக்குகள் துவக்கியுள்ளனர். இவை நெகிழ்வான விதிமுறைகளுடன் பூஜ்ஜிய இருப்புத் தொகையில் கொண்டது இதன் முக்கிய அம்சமாகும்.

2. சேமிப்பு வைப்பு

வாடிக்கையாளர்கள் தன்னுடைய நடப்பு வருமானத்தில் ஒரு பகுதியை சேமிக்க ஆரம்பிக்கும் கணக்கிற்கு சேமிப்பு கணக்கு எனப்படும். நுகர்வோர், பணம் தேவைப்படும் போது அவர்கள் கணக்கிலிருந்து எடுத்துக் கொள்ளலாம். அந்த வைப்பு தொகைக்கு வங்கி பெயரளவு வட்டி அளிக்கிறது.

3. நடப்பு கணக்கு வைப்பு

நடப்பு கணக்குகள் பொதுவாக வர்த்தக நிறுவனங்கள், வர்த்தகர்கள் மற்றும் பொது அதிகாரிகளால் ஆரம்பிக்கப்படுகிறது. தேவைக்கேற்ப வங்கி பரிவர்த்தனை மேற்கொள்ள நடப்பு கணக்கு உதவுகின்றது.

4. நிரப்பு வைப்பு

நிரந்தர வைப்பு கணக்கு என்பது முதலீட்டாளர்கள் தங்கள் பணத்திற்கு பாதுகாப்பும், நிலையான வருவாயும், விரும்புவார்கள். நிரந்தர வைப்பை ‘காலவைப்பு’ எனவும் அழைக்கலாம். அவை குறிப்பிட்ட காலத்திற்கு நிரந்தரமாக வங்கியில் இருக்கும்.

சேமிப்பின் நன்மைகள்

- நீங்கள் விரைவில் நிதி ரீதியாக தனித்து இருக்கலாம்.

- நீங்கள் எந்த எதிர்பாராத செலவுகளைப் பற்றியும் கவலைப்பட வேண்டியதில்லை.

- நீங்கள் உங்கள் வேலையை இழந்தால், எதிர்காலத்தில் நிதியுதவியாக இருக்கும்.

- உங்கள் சூழ்நிலை மாறினாலும், நீங்கள் தயாராக இருப்பீர்கள்.

- நீங்கள் பணி ஓய்வில் வசதியாக இருப்பீர்கள்

- இன்றைய சேமிப்பு, நாளைய பாதுகாப்பு.

மாணவர்களுக்கிடையே சேமிப்பினை ஊக்குவித்தல்

- வரி மற்றும் கணக்கியல் பற்றி கற்று கொடுத்தல்

- வளர்ந்து வரும் பணம் சார்ந்த முடிவுகளில் ஈடுபடுத்துதல்.

- உதவித்தொகை விண்ணப்பிக்க ஊக்கப்படுத்துதல்.

- வரவு செலவு திட்டம் போடவும், மாணவ கடன்களுக்கு விண்ணப்பிக்கவும் உதவி செய்தல்

- தனிப்பட்ட சேமிப்புக்கு கற்றுக் கொடுத்தல்

- மாணவர்களை சஞ்சாயிகா திட்டத்தை ஆரம்பிக்க ஊக்குவித்தல்.

முதலீடுகள்

- பல்வேறு முறைகளில் முதலீடு செய்யும் முறைக்கு முதலீடுகள் என அழைக்கப்படுகிறது.

- அதாவது பணம், நேரம், முயற்சிகள் அல்லது பிற மூலங்களில் ஏதேனும் ஒன்றினைப் பயன்படுத்தி முதலீடு செய்து அதற்கு மாற்றாக எதிர்காலத்தில் வருமானமாக திரும்பப்பெறுவதாகும்.

பல்வேறு முதலீட்டுக் கருவிகளில் முதலீடு செய்யலாம். அவைகள்

1. பங்கு வர்த்தகம்

2. பத்திரங்கள்

3. பரஸ்பர நிதி

4. பண்டங்களின் எதிர்காலம்

5. காப்பீடு

6. ஆண்டுத்தொகை

7. வைப்பு கணக்கு அல்லது வேறு பல பத்திரங்கள் அல்லது சொத்துக்கள்.

எந்த ஒரு முதலீட்டுக் கருவிகளிலும் முதலீடு செய்யும் பொழுது சில இடர்பாடுகள் ஏற்பட்டு பணத்தை இழக்கும் நிலை ஏற்பட்டாலும், அதே முதலீட்டின் மூலம் அதிகப் பணத்தை மீளவும் பெறமுடியும் என்பது உண்மையேயாகும். முதலீடு நாட்டின் பொருளாதார வளர்ச்சியை உருவாக்கும் இயல்புடையது.

பணம் மதிப்பிழப்பு

2016 நவம்பர் 8 ஆம் தேதி இந்தியாவில் இந்திய அரசாங்கம் கருப்பு பணத்திற்கு எதிராக அனைத்து ரூ. 500 மற்றும் ரூ. 1000 நோட்டுக்களை பண மதிப்பிழப்பு செய்வதாக அறிவித்தது.

| சேமிப்பு மற்றும் முதலீடுகள் – ஒப்பீடு | ||

| ஒப்பீட்டின் அடிப்படை | சேமிப்பு | முதலீடு |

| பொருள் | சேமிப்பு என்பது தனிநபர் வருமானத்தில் நுகர்விற்காக பயன்படுத்தப்படாத ஒரு பகுதியேயாகும். | முதலீடு என்பது மூலதன சொத்துக்களில் நிதி முதலீடு செய்யும் செயல்முறையை குறிக்கிறது. |

| நோக்கம் | சேமிப்பு குறுகிய கால அல்லது அவசரகால தேவைகளை நிறைவேற்றும் | மூலதன உருவாக்கத்திற்கும், வருவாய்க்கும் முதலீடு உதவுகிறது. |

| இடர்பாடு | குறைந்த அல்லது புறக்கணிக்கப்பட்ட அளவு | மிக அதிகம் |

| வருவாய் | இல்லை அல்லது குறைவு | ஒப்பிட்டளவில் அதிகம் |

| நீர்மை நன்மை | அதிக நீர்மை | குறைந்த நீர்மை |

கருப்புப் பணம்

- கருப்பு பணம் என்பது அரசாங்கத்திற்கு செலுத்தாத எந்தவொரு பணத்தையும் குறிக்கும்.

- நாட்டின் ஒழுங்கு கட்டுப்படுத்துகையில் சட்ட விரோதமாக சம்பாதிக்கும் பணம் அனைத்தும் கருப்பு பணமாகும்.

- கருப்பு பண வருவாய்கள் வழக்கமாக மறைமுக பொருளாதார நடவடிக்கை மூலம் பணமாக பெறப்படுவதால் அதற்கு வரியில்லை.

- குற்றவாளிகள், கடத்தல்காரர்கள், பதுக்குபவர்கள், வரி ஏய்ப்பவர்கள் மற்றும் சமுதாயத்தில் மற்ற சமூக விரோதிகள் மூலம் கருப்பு பணம் சேர்க்கப்படுகிறது.

- இந்தியாவில் சட்ட விரோதமாக சந்தையில் கருப்பு பணம் சம்பாதித்து அந்த வருமானத்திற்கு எந்த வரியும் செலுத்துவதில்லை.

- வெளிநாட்டு வங்கியில் இந்தியர்கள் வைப்புகளாக வைத்துள்ள மொத்த கருப்புப்பணத்தின் இருப்பைக் கண்டறிய முடியாது.

- நாட்டில் கருப்பு பணம் அதிகரித்து வருவதற்கான அடிப்படை காரணம் குற்றவாளிகளுக்கு கடுமையான தண்டனை இங்கு வழங்கப்படுவதில்லை.

பொருளாதாரத்தில் கருப்பு பணத்தின் விளைவுகள்

- இரட்டை பொருளாதாரம்

- உண்மை அளவை குறைத்து மதிப்பீடு செய்வது.

- வரி ஏமாற்றுதல் மூலம் அரசுக்கு வருவாய் இழப்பு

- சமத்துவம் வலுவிழத்தல்

- பணக்காரர் மற்றும் ஏழைகளிடையே இடைவெளி அதிகரித்தல்

- ஆடம்பர நுகர்வு செலவு

- உற்பத்தி முறையில் விலகல்

- பற்றாக்குறை பணத்தை விநியோகித்தல்

- சமுதாயத்தில் பொது ஒழுக்க நிலைகளின் வீழ்ச்சிகள்

- உற்பத்தி மீதான விளைவுகள்

கருப்பு பணத்திற்கு எதிராக சமீபத்திய நடவடிக்கைகள்

- இந்தியா மற்றும் பிற நாடுகளின் அழுத்தத்தினால் சுவிட்சர்லாந்து உள்ளூர் சட்டங்களில் முக்கிய மாற்றங்களை ஏற்படுத்தி சுவிஸ் வங்கி வெளிநாடுகளுக்கு உதவுகிறது.

- உச்ச நீதி மன்றத்தின் வழிகாட்டுதலின் பேரில் கருப்பு பணத்தை கண்காணிக்க சிறப்பு விசாரணை குழு நியமிக்கப்பட்டது.

- பண மதிப்பிழப்பு செய்யப்பட்டது.

கருப்பு பணத்திற்கு எதிராக சில சட்டரீதியான கூட்டமைப்பு

- பண மோசடி நடவடிக்கை தடுப்பு சட்டம் 2002.

- லோக்பால் மற்றும் லோகாயுக்டா சட்டம்.

- ஊழல் தடுப்புச் சட்டம் 1988.

- வெளிக்கொணரப்படாத வெளிநாட்டு வருமானம் மற்றும் சொத்து மசோதா (வரி விதித்தல் ) – 2015

- பினாமி பரிவர்த்தனை தடுப்புச் சட்டம் 1988, 2016ல் திருத்தப்பட்டது.

- ரியல் எஸ்டேட் (ஒழுங்குமுறை மற்றும் மேம்பாடு) சட்டம் 2016.